Bankkunden zahlen immer noch bis zu 14,25 Prozent Dispozinsen, wenn sie ihr Konto überziehen, obwohl sich Banken und Sparkassen für weniger als ein Prozent Geld bei der Europäischen Zentralbank leihen können. Dennoch haben die jährlichen Erhebungen der Tester Wirkung gezeigt: Knapp 250 der 1504 untersuchten Banken haben ihren Dispozins seit dem Vorjahr um mindestens einen Prozentpunkt gesenkt. Einige Banken erheben dafür aber jetzt höhere Kontoführungsgebühren. Die Ergebnisse des aktuellen Tests zu Dispozinsen sind in der Oktober-Ausgabe von Finanztest veröffentlicht.

Dispozinsen 2014 Vergleichstabelle Quelle: Stiftung Warentest

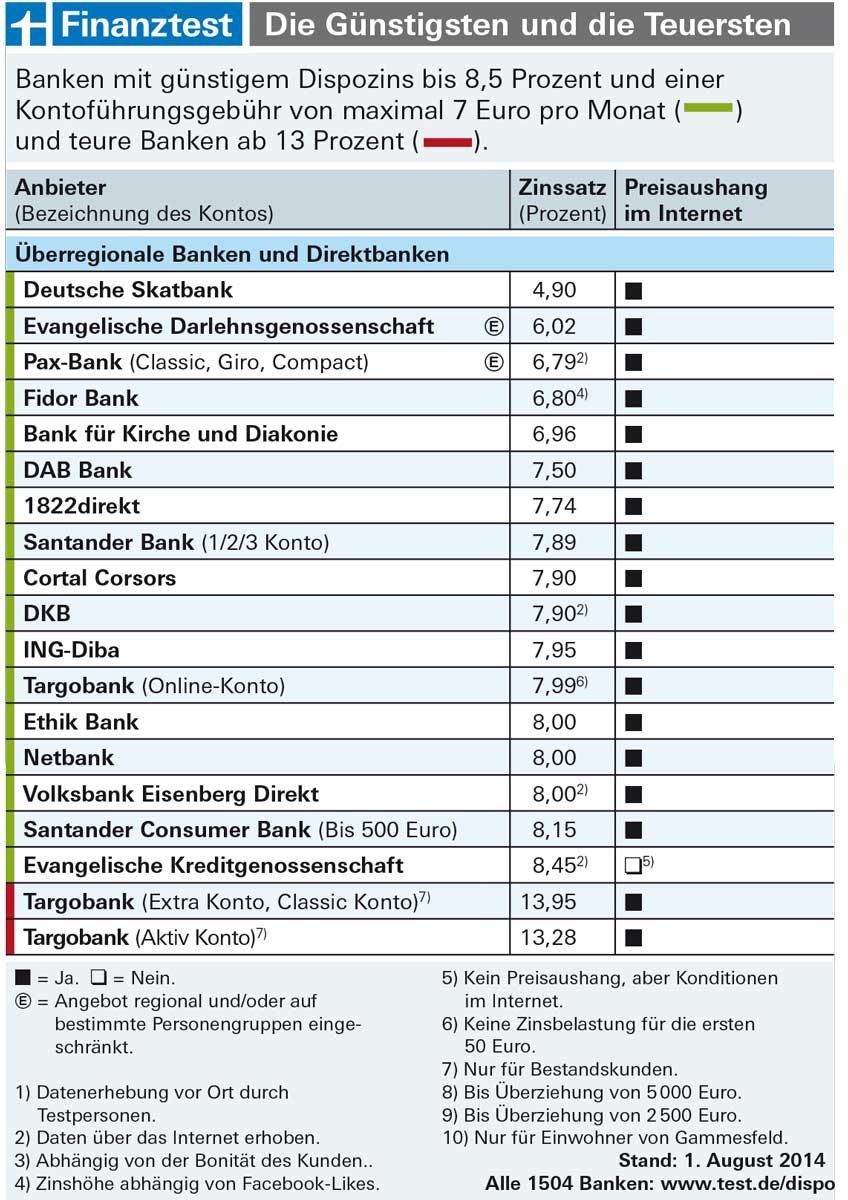

Die Tester ermittelten Zinsunterschiede von fast 10 Prozentpunkten. Den günstigsten Dispozins verlangt die Deutsche Skatbank mit 4,90 Prozent, 14,25 Prozent zahlen hingegen Kunden mit schlechter Bonität bei der Volksbank Westenholz und der Raiffeisenbank Weil und Umgebung. Der Durchschnitt der Dispozinsen liegt bei 10,65 Prozent. Einige Banken versuchen beim Dispo besser auszusehen als sie sind. Sie bieten günstige Dispozinsen nur für Girokonten mit hoher Kontoführungsgebühr.

Sehr viele Banken veröffentlichen den Dispozins nach wie vor nicht im Internet, so dass für Kunden kaum ein Vergleich möglich ist. Auch ein Preisaushang vor Ort war nicht immer auffindbar, obwohl die Banken gesetzlich dazu verpflichtet sind, ihn in der Filiale auszuhängen. Die Ausreden der Mitarbeiter waren abenteuerlich: Man kenne den Dispozins selbst nicht oder teile ihn erst nach der Eröffnung eines Kontos mit. Oft sind es teure Banken, die den Kunden die Höhe des Zinses für die Überziehung ihres Kontos verschweigen.

Der ausführliche Test Dispozinsen erscheint in der Oktober-Ausgabe der Zeitschrift Finanztest (ab 17.09.2014 am Kiosk) und ist bereits unter www.test.de/dispo abrufbar.

Stephanie Pallasch, Projektleiterin „Geldanlage, Altersvorsorge, Kredite und Steuern“, erläutert den Vergleich der Dispozinsen:

Bei 1.504 Kreditinstituten in Deutschland können Kunden ein privates Girokonto führen. Wenn sie einen regelmäßigen Gehaltseingang haben, wird ihnen von den Banken die Möglichkeit eingeräumt, das Konto bis zu einem bestimmten Betrag zu überziehen. Die Konditionen für diesen Dispositionskredit sind auch in diesem Jahr wieder Gegenstand unserer Untersuchung gewesen. Stichtag der Daten ist dabei der 1. August 2014. Einige Banken haben nach diesem Stichtag ihre Konditionen noch ein wenig nach unten angepasst oder angekündigt, dies zu tun. Dies hängt sicher auch damit zusammen, dass die Europäische Zentralbank im August die Leitzinsen erneut gesenkt hat. Zu den Banken, die eine Zinssenkung angekündigt oder bereits veranlasst haben, gehören große Institute wie die Deutsche Bank, Postbank, Commerzbank und die ING-Diba.

Unsere Vorgehensweise bei der Datenerhebung entsprach der des letzten Jahres: Alle Banken wurden per E-Mail angeschrieben und gebeten, uns die Konditionen zu nennen sowie den entsprechenden Preisaushang zu schicken. Nur 435 Banken sind unserer Bitte nachgekommen, das ist nicht einmal ein Drittel aller Institute. Haben sie auf unsere Anfrage nicht reagiert, haben wir versucht, diese Zinssätze über ihre Homepages zu ermitteln. Hier sind wir bei 551 Banken fündig geworden. Zu den verbleibenden 518 Instituten haben wir Tester geschickt, die die Daten für uns vor Ort erheben sollten. Da nach der Preisangabenverordnung alle Banken verpflichtet sind, einen Preisaushang mit den entsprechenden Konditionen in ihrer Filiale aufzuhängen, sollte dies eine lösbare Aufgabe darstellen. Leider hatten unsere Tester erneut mit einigen Hindernissen zu kämpfen.

Nicht immer haben sie den Preisaushang in der Filiale gefunden. Auch eine Nachfrage bei den Bankmitarbeitern brachte nicht immer die gewünschten Informationen. So erfuhr ein Tester bei der Raiffeisenbank Bibertal-Kötz, dass es Preisinformationen nur im Beratungsgespräch gäbe. Den gleichen Hinweis erhielt unser Tester bei der Raiffeisenbank Heidenheimer Alb. Bei der Raiffeisenbank Regensburg-Wenzenbach wurden unsere Tester darauf hingewiesen, dass der Bankmitarbeiter die Zinssätze nicht herausgeben dürfe, ein Termin mit dem Berater sei notwendig. Die Volksbank Langendernbach ging sogar so weit zu sagen, dass zu Zinsen keine Auskunft erteilt wird, da diese sich ja ständig ändern und dann nicht mehr stimmen würden, wenn tatsächlich ein Konto eröffnet würde. Bei der Raiffeisenbank Emtmannsberg in Oberfranken mussten wir sogar aufgeben. Ein erster Tester erfuhr, dass der Mitarbeiter die Zinssätze

auch nicht wisse und gab ihm die Visitenkarte seiner Chefin. Ein zweiter Tester erfuhr, dass man die Konditionen so pauschal nicht sagen könne, die müssten vereinbart werden, wenn ein Gehalt auf dem Konto eingegangen sei. Die Raiffeisenbank Emtmannsberg gehörte bei unserer Untersuchung aus dem Jahr 2013 übrigens zu den teuersten Banken im Test mit einem Zinssatz von damals 13 Prozent.

Bei der Suche nach den Konditionen der Banken wurden zwei unserer Tester sogar verdächtigt, die Filialen für einen Banküberfall auszuspionieren. Selbstverständlich wollten wir mit unserer Erhebung nicht die Bankmitarbeiter in Angst und Schrecken versetzen. Die Preisverzeichnisse der Kreditinstitute müssen jedoch aufgestellt oder ausgehängt sein. Und diese sollten auch so angebracht sein, dass jeder sich über die Preise informieren kann, ohne dafür jeden Winkel einer Filiale absuchen zu müssen. Dann entsteht auch hoffentlich nicht mehr der Eindruck, dass potentielle Kunden, die sich informieren möchten, eine Filiale für einen Überfall ausspionieren.

Aber auch wenn die Tester einen Preisaushang fanden, waren die darin gefundenen Informationen nicht immer aufschlussreich. Ein Beispiel möchten wir Ihnen hier zeigen. Können Sie sagen, wie hoch der Dispozinssatz bei dieser Formulierung im Preisaushang ist? Der gennannte Referenzzins (SU0316) ist der 3-Monats-Euribor, also der Zinssatz, zu dem sich die Banken untereinander Geld leihen. Dazu kommt ein Aufschlag von 11 Prozent. Auch wenn ein Kunde zufällig wüsste, was sich hinter SU0316 verbirgt und auch noch die Höhe dieses Zinssatzes im Kopf hätte, hätte er keine gesicherte Information über die Höhe des Dispozinssatzes. Denn bei diesen Banken wird der Zinssatz nicht tagesaktuell angepasst, sondern meist nur einmal im Quartal überprüft und dann auf die aktuellen Konditionen umgelegt.

Vor einer anderen Hürde standen unsere Tester, wenn sie im Preisaushang nur die Information zur Höhe des Dispozinses beim Exklusiv-Konto fanden. Wie die Konditionen für die anderen Konten sind, bleibt dabei leider im Dunkeln. Ob so gestaltete Informationen in den Preisaushängen dem Grundsatz von Preisklarheit und Preiswahrheit – wie vom Gesetz gefordert – entsprechen, bleibt fraglich.

Der Durchschnitt aller von uns ermittelten Zinssätze liegt zum Stichtag 1. August 2014 bei 10,65 Prozent. Im Jahr 2013 lag er noch bei 11,31 Prozent. Diesen Rückgang begrüßen wir ausdrücklich. Die günstigste Bank des Vorjahres, die Deutsche Skatbank, hat auch in diesem Jahr wieder die Spitzenkondition. Sie verlangt 4,9 Prozent für den Dispositionskredit. Aber auch viele PSD Banken haben mit Zinssätzen von gut 5 bis 7 Prozent sehr gute Konditionen. Trotz der positiven Entwicklung gibt es leider noch zwei Banken, die abhängig von der Bonität des Kunden bis 14,25 Prozent verlangen. In Anbetracht des Zinsniveaus sind das inakzeptable Konditionen. Insgesamt 35 Institute verlangen 13 Prozent und mehr.

Im Rahmen der Untersuchung haben wir eine Entwicklung festgestellt, die zwar zur Senkung des Durchschnittszinssatzes, aber nicht zu besseren Konditionen für den Kunden führt. Zahlreiche Banken haben mittlerweile sogenannte Premium- oder Exklusiv-Konten eingeführt. Diese Kontomodelle sind mit bestimmten Extras, zum Beispiel einer goldenen Kreditkarte und auch einem gegenüber den anderen Kontomodellen reduzierten Dispozins ausgestattet und meist nur Kunden mit höherem Einkommen zugänglich. Die Kontoführungspreise bei diesen Konten können bis zu 25 Euro pro Monat betragen. Für Kunden, die ihren Dispozins regelmäßig nutzen, sind sie trotzdem nicht immer die bessere Wahl, wie unsere Beispielrechnung zeigt.

Hier sieht man, dass ein Kunde, der seinen Dispokredit kontinuierlich mit 1.000 Euro nutzt, bei einer monatlichen Kontoführungsgebühr von 3,50 Euro und einem Dispozinssatz von 12,75 Prozent auf das Jahr gesehen gut 75 Euro insgesamt weniger zahlt, als ein anderer Kunde, dessen Zinssatz nur bei 6,5 Prozent liegt, der aber eine monatliche Kontoführungsgebühr von 15 Euro hat.

Aus diesem Grund haben wir in unserer aktuellen Veröffentlichung auch nur die Banken und Konten als günstig dargestellt, die einen maximalen Zinssatz von 8,5 Prozent haben und deren maximale Kontoführungsgebühr 7 Euro pro Monat nicht übersteigt. Auch wenn diese Konten aufgrund hoher monatlicher Gebühren nicht als günstig einzustufen sind, sorgen sie doch trotzdem dafür, dass der von uns ermittelte durchschnittliche Zinssatz sinkt. In unserem Beispiel zeigen wir, wie stark ein durchschnittlicher Zinssatz sinkt, wenn 3 Banken ein zusätzliches Kontomodell anbieten, das gegenüber den anderen Konten der gleichen Bank einen deutlich reduzierten Zinssatz hat.

Fazit zum Dispozinsenvergleich:

Viele Banken haben die sich Kritik an der Höhe der Zinsen zu Herzen genommen und ihre Konditionen auf ein marktübliches Niveau angepasst. Andere bleiben bei ihren überhöhten Dispozinssätzen, die in keinem Verhältnis zu den sonstigen Konditionen, zum Beispiel den Sparzinsen, stehen.

Die Einführung von „Spezialkonten“ mit niedrigen Dispozinssätzen und hohen Kontoführungsgebühren ist eine für den Verbraucher unerfreuliche Entwicklung, die wir im Rahmen unserer weiteren Untersuchungen kritisch beobachten werden.

Eine Verpflichtung der Banken, ihre Preisaushänge nicht nur in der Filiale, sondern auch im Internet zu veröffentlichen, ist mehr als überfällig. Und diese Preisaushänge sollten auch so gestaltet sein, dass jeder die gesuchten Konditionen ohne weiteres erkennen kann.

Tipps:

Nach wie vor sollte ein Dispositionskredit nur für kurzfristige Überziehungen gewählt werden. Langfristigen Kreditbedarf deckt man besser mit einem Raten- oder Abrufkredit.

Sind die Konditionen der eigenen Bank schlecht, sollte der Kunde seinen Bankberater darauf ansprechen. Oft können durch Verhandlungen günstigere Kondition erreicht werden.

Bei der Suche nach einer neuen Bankverbindung sollte ein Kunde auf jeden Fall auf das Gesamtpaket „Girokonto“ schauen. Wie hoch sind die Kontoführungsgebühren? Wo kann ich kostenlos Bargeld abheben? Erst dann ist auch der Blick zu den Konditionen der Überziehung wichtig.

Die Konditionen aller Banken haben wir auf test.de/dispo veröffentlicht. Neben den aktuellen Zinssätzen finden Sie dort auch die Konditionen der vergangenen Jahre. Die Ergebnisse können gefiltert werden, z. B. nach Bundesland oder Postleitzahl, nach Institutsgruppe oder Zinshöhe.

Finanztest 10-2014 Quelle: Stiftung Warentest